À quoi sert un Bilan comptable ?

Qu’il soit réalisé en interne ou avec l’aide d’un expert-comptable, le bilan comptable joue un rôle central dans la gestion financière de toute entreprise. En condensant les ressources et les engagements de votre société, il offre une vision claire de sa santé financière à un moment donné. Que ce soit pour évaluer vos performances, attirer des investisseurs ou prendre des décisions éclairées, le bilan comptable joue un rôle central dans la réussite et la pérennité de votre structure. Découvrez tout ce que vous devez savoir pour comprendre ce puissant outil d’analyse et garantir la pérennité de votre structure.

Le bilan financier est un état comptable obligatoire. Il fait partie des comptes annuels à établir à chaque clôture de l’exercice. L’exercice est une période de temps délimitée, généralement une année, souvent du 1er janvier au 31 décembre.

Qu’est-ce qu’un bilan comptable ? Le bilan comptable synthétise donc ce que l’entreprise détient ainsi que ses propres ressources. Concrètement, il permet de déterminer les situations financières des entreprises et de suivre avec précision le passif circulant (Besoin en fonds sur le cours et long terme, dettes de l’entreprise dont le dénouement est prévu à court termes).

Quels sont les éléments du bilan comptable ?

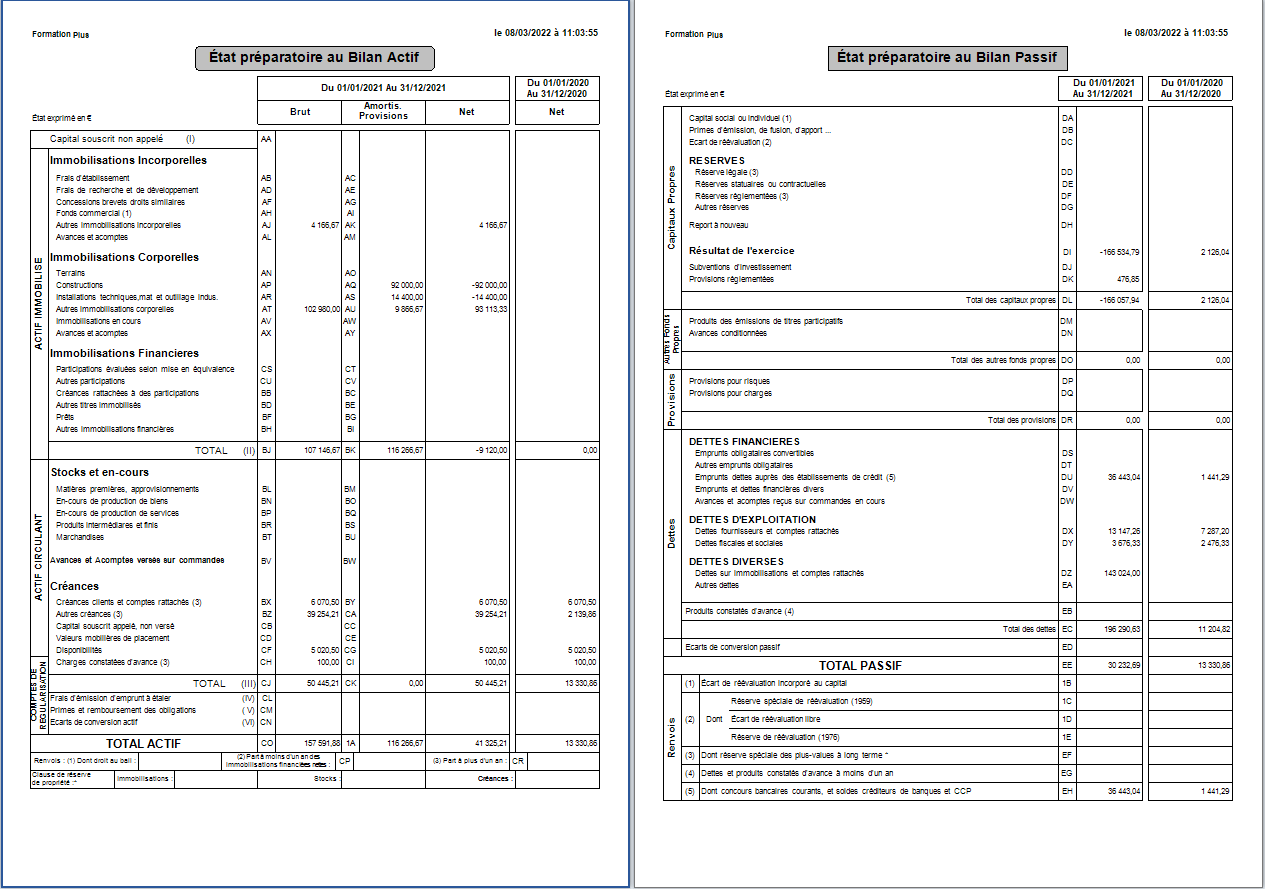

Un tableau de bilan comptable comporte deux entrées : l’actif et le passif. Celui-ci doit forcément être équilibré, l’actif devant être égal au passif.

1. L’actif

L’actif reporté dans le bilan comptable représente tout ce que l’entreprise possède. Il peut s’agir des terrains, immeubles, fournitures, créances clients par exemple. Celui-ci est composé :

- Des immobilisations, qui se divisent en 3 catégories:

- Les immobilisations corporelles (terrains et constructions, matériels et outillages industriels, matériels de bureau etc.)

- Les immobilisations incorporelles (les brevets, fonds de commerce, droit de bail, frais de recherche etc.)

- Les immobilisations financières (placements actions, obligations, participations, ou encore les prêts.)

- Des stocks de matières premières (tissus, bois, PVC).

- Des créances clients, qui représentent ce que doivent les clients à l’entreprise. Celles-ci ne dépassent pas 45 jours fin de mois ou 60 jours à compter de la date de facturation.Si aucun accord n’a été pris entre les deux parties, un délai de 30 jours est considéré comme acquis au créancier. Cette étape est un incontournable afin d’anticiper les défauts de paiement qui pourraient nuire à votre trésorerie.

- De la trésorerie : il s’agit des éléments disponibles de l’entreprise (liquidités ou quasi liquidités).

2. Le passif

Le passif reporté dans le bilan comptable représente les ressources de l’entreprise, c’est-à-dire les sources de financement du patrimoine de l’entreprise (capital, réserve, crédit etc.).

Celui-ci est composé :

- Des capitaux propres, tels que:

- Le capital social, qui représente les engagements de l’entreprise envers les associés ou actionnaires d’une société.

- Les réserves obligatoires, qui correspondent au cumul des bénéfices des exercices antérieurs.

- Le résultat de l’exercice, ou résultat net. C’est le dernier indicateur financier du compte de résultat et des soldes intermédiaires de gestion (SIG). Concrètement, il mesure la richesse créée au cours d’une période (généralement l’exercice comptable).

- Les dettes financières (seulement dans certains cas).

- Des emprunts, qui correspondent aux emprunts réalisés auprès des organismes de crédit (long et moyen terme).

- Des dettes : on distingue les dettes financières des dettes non financières (dettes fournisseurs, fiscales, sociales). La somme de ces dernières constitue le passif circulant.

Quels types de bilan comptable et pour qui ?

Plusieurs utilisations du bilan comptable sont possibles car tout dépend de l’usage et du destinataire.

- Le bilan comptable interne: Celui-ci est utilisé par les responsables d’entreprise afin de suivre avec précision la santé financière de l’entreprise.

- Le bilan comptable fonctionnel: C’est un tableau qui reprend les mêmes données que le bilan comptable, mais les ordonne par fonction. Il regroupe les ressources et les emplois d’une entreprise, classés selon leur degré de liquidité et leur fonction, comme l’investissement ou le financement à long terme. Ce type de bilan permet de comprendre comment l’entreprise finance ses investissements et son activité quotidienne.

- Le bilan comptable officiel : Utilisé par les commissaires aux comptes ou les auditeurs dans les entreprises (si leur intervention est nécessaire ou obligatoire), celui-ci est fourni aux tiers comme les actionnaires, banques, ou encore clients.

- Le bilan comptable fiscal : Utilisé pour déterminer le bénéfice imposable de l’entreprise.

Conclusion : Pour assurer la pérennité de votre entreprise, il est important de maîtriser

votre trésorerie. Cette maîtrise passe notamment par l’exercice du bilan comptable et des actions qui doivent en découler suite à cet exercice.

Ce bilan comptable pouvant être compliqué à réaliser, certains logiciels tels que les logiciels de comptabilité EBP vous permettent d’établir et d’éditer en quelques clics les états préparatoires du bilan comptable de votre entreprise, sans aucune ressaisie et donc sans risque d’erreur ! Automatisés, ces états préparatoires pourront être envoyés directement à votre expert-comptable, qui procédera à la révision du bilan comptable et aura davantage de temps pour vous conseiller.

Nos astuces pour lire et valider un bilan comptable !

Un peu perdu dans la compréhension de votre bilan ? On vous donne les clés pour réussir !