21 janvier 2025

4 minutes

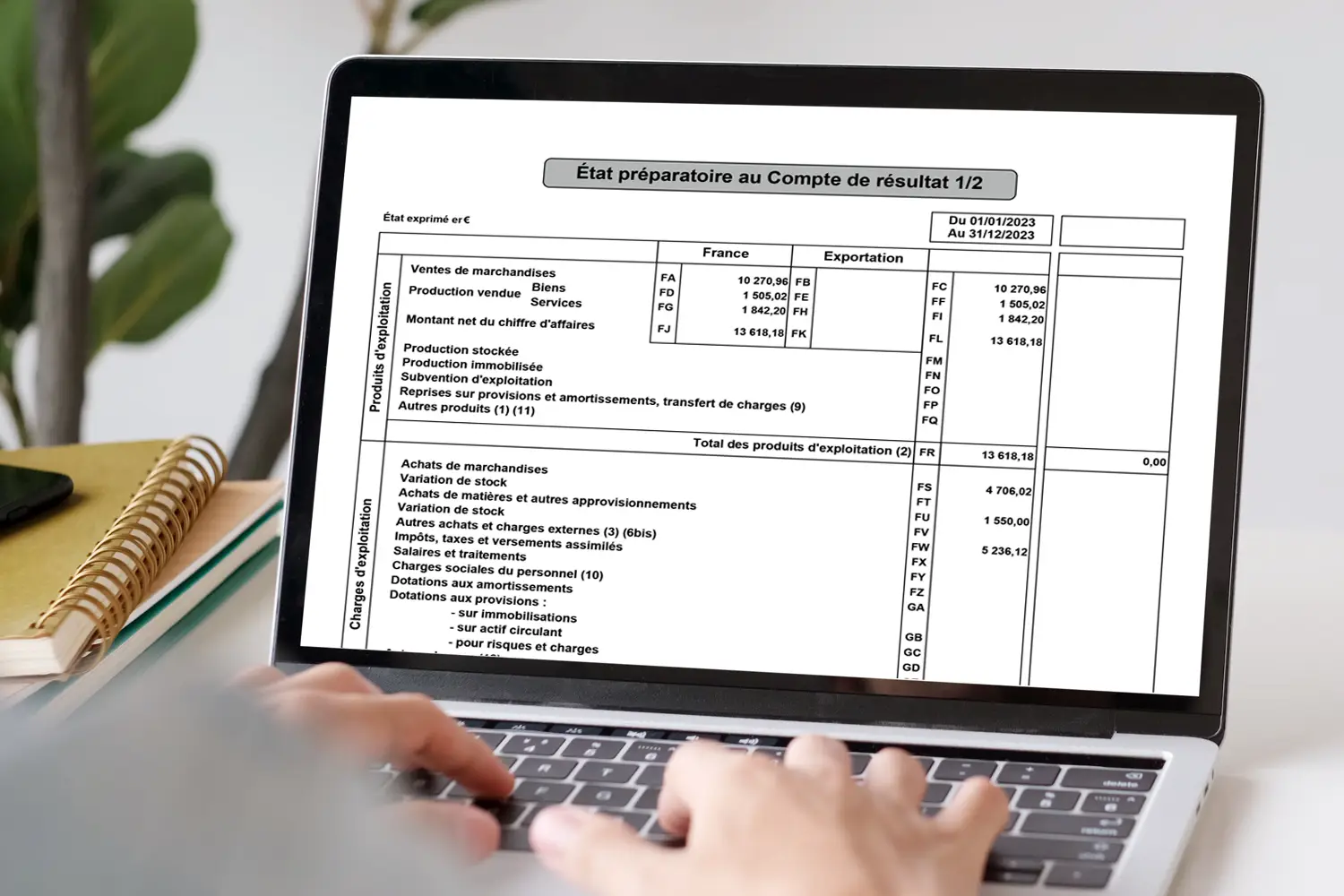

À quoi sert un Bilan comptable ?

Comprenez à quoi sert un bilan comptable : analyse de l’actif et du passif, suivi financier et outils pour assurer la pérennité de votre entreprise.

Gérez la clôture comptable de votre entreprise en toute sérénité. Suivez les étapes clés de votre comptabilité pour préparer le bilan, le compte de résultat et les annexes, tout en sécurisant vos écritures et vos comptes annuels.

Avec une approche méthodique et des procédures claires, vous gagnez en productivité, rationalisez vos travaux de clôture et obtenez une vision complète et fiable de la santé financière de votre entreprise.

La clôture comptable est une étape clé pour toute entreprise. Pour vous accompagner, EBP met à votre disposition son guide pratique, bénéficiant de 40 ans d’expertise, pour sécuriser vos comptes annuels, organiser vos travaux de clôture et gagner en efficacité.

Dans cette checklist, vous trouverez :

Anticiper la clôture de votre exercice comptable sécurise vos comptes annuels et prépare un bilan fiable. En organisant vos travaux de clôture, en suivant vos écritures et en contrôlant vos pièces justificatives, vous réduisez les erreurs et gagnez en efficacité sur votre comptabilité.

Cette méthode vous aide à respecter la date de clôture, fiabiliser vos états financiers et obtenir une vision claire de la situation de votre entreprise.

La clôture comptable correspond à l’arrêt définitif des comptes à la fin d’un exercice. Dans cette checklist, vous trouverez : Elle permet d’établir les comptes annuels : bilan comptable, compte de résultat et annexes.

Cette étape assure la fiabilité des informations financières, la conformité aux obligations fiscales et prépare le nouvel exercice. Une clôture bien organisée permet également d’anticiper les décisions stratégiques et d’éviter les erreurs lors des audits ou contrôles.

La clôture des comptes se déroule en plusieurs étapes:

Cette organisation permet de sécuriser vos comptes, de respecter les obligations légales et de préparer les déclarations fiscales de votre entreprise.

La clôture comptable peut être réalisée de plusieurs façons, selon l’organisation de votre entreprise :

Dans tous les cas, le dirigeant valide la clôture et reste responsable du dépôt légal des comptes.

Pour une clôture comptable complète et conforme, il est indispensable de rassembler :

Tous ces documents doivent être conservés au moins 10 ans après la clôture.

La date de clôture dépend de la fin de votre exercice comptable. Pour une entreprise clôturant au 31 décembre 2025 :

Pour les entreprises avec une clôture décalée, les délais se calculent depuis la fin de l’exercice : préparation des états financiers dans les 3 mois, approbation dans les 6 mois et dépôt au greffe dans le mois suivant l’approbation.