Obligatoire pour toutes les entreprises concernées par la Cotisation foncière des entreprises (CFE), la déclaration des loyers est une mesure purement déclarative créée à des fins statistiques, en parallèle de la réforme des valeurs locatives des locaux professionnels.

Pas très familier de cette déclaration ? On éclaircit le point pour vous !

Qu’est-ce que la déclaration des loyers ?

Également appelée Decloyer, la déclaration des loyers des locaux professionnels est, comme son nom l’indique, une déclaration des loyers annuels versés pour les locaux professionnels occupés au 1er janvier de l’année de déclaration.

La déclaration de loyers concerne toutes les entreprises locataires de leurs locaux commerciaux ou professionnels au 1er janvier et soumises à l’Impôt sur les Sociétés (IS) ou à l’Impôt sur le Revenu (IR) catégories BIC et BNC et payant la Cotisation foncière des entreprises (CFE).

Cependant, elle peut être facultative si le motif d’occupation concerne un “ local dont le loyer ne reflète pas l’état du marché locatif”. Et dans d’autres cas, elle n’est pas à renseigner si le propriétaire est également l’occupant ou si l’occupant séjourne à titre gratuit par exemple.

C’est bien le locataire et non le propriétaire exploitant des locaux qui doit faire cette déclaration. Autre spécificité : la déclaration des loyers est une obligation purement déclarative. Elle a été créée par l’Article 1498 bis du CGI dans le cadre de la réforme des valeurs locatives des locaux professionnels de 2017 et n’a aucune incidence fiscale pour son déclarant.

Les données collectées à des fins statistiques permettent d’établir une grille tarifaire au m2 des loyers professionnels par secteur géographique. Lors de sa mise en place, la révision des valeurs locatives a pu avoir des répercussions notables sur le montant de la CFE payé par les entreprises. Alors qu’elle était jusque-là, calculée selon des règles complexes et opaques datant de 1970, la CFE s’établit désormais sur les bases de la grille tarifaire obtenue grâce à la déclaration des loyers et mise à jour tous les ans. Ainsi, depuis 2017, le montant de la CFE suit les évolutions du marché locatif.

Bon à savoir

La déclaration de loyers concerne tous les types de locaux professionnels, qu’il s’agisse de bureaux, de commerces ou de locaux utilisés par des professions libérales. En revanche, les locaux industriels ne sont pas concernés.

Comment faire sa déclaration de loyers des locaux professionnels ?

Date limite d’envoi de la Decloyer

La déclaration Decloyer des locaux professionnels est une des annexes de la déclaration de résultats. À ce titre, sa date limite d’envoi est identique à celle de la liasse fiscale soit courant mai pour les entreprises qui clôturent leur exercice comptable au 31 décembre.

Dans les autres cas, la Decloyer doit être envoyée dans les trois mois qui suivent leur date de clôture.

Bon à savoir

Compte tenu de la nécessité d’obtenir une grille des loyers professionnels aussi proche du réel que possible, la production tardive ou le défaut de production de la déclaration Decloyer entraîne une amende de 150 euros, en application de l’article 1729B du CGI. L’Administration Fiscale a fait savoir qu’elle se montrerait « particulièrement vigilante sur le respect des obligations déclaratives ».

Une déclaration en plusieurs étapes

Dans les faits, la déclaration de loyers ne concerne que les sociétés utilisant le système EDI (Echange de Données Informatisé) pour faire leur déclaration fiscale.

En effet, la télédéclaration ne peut se faire que via la procédure EDI-TDFC, à l’aide du logiciel Etats Financiers PRO, utilisé pour la déclaration de résultat.

Pour découvrir la procédure de déclaration de loyers et de la fonctionnalité EDI requête sur notre logiciel, faites un tour sur notre centre d’aide !

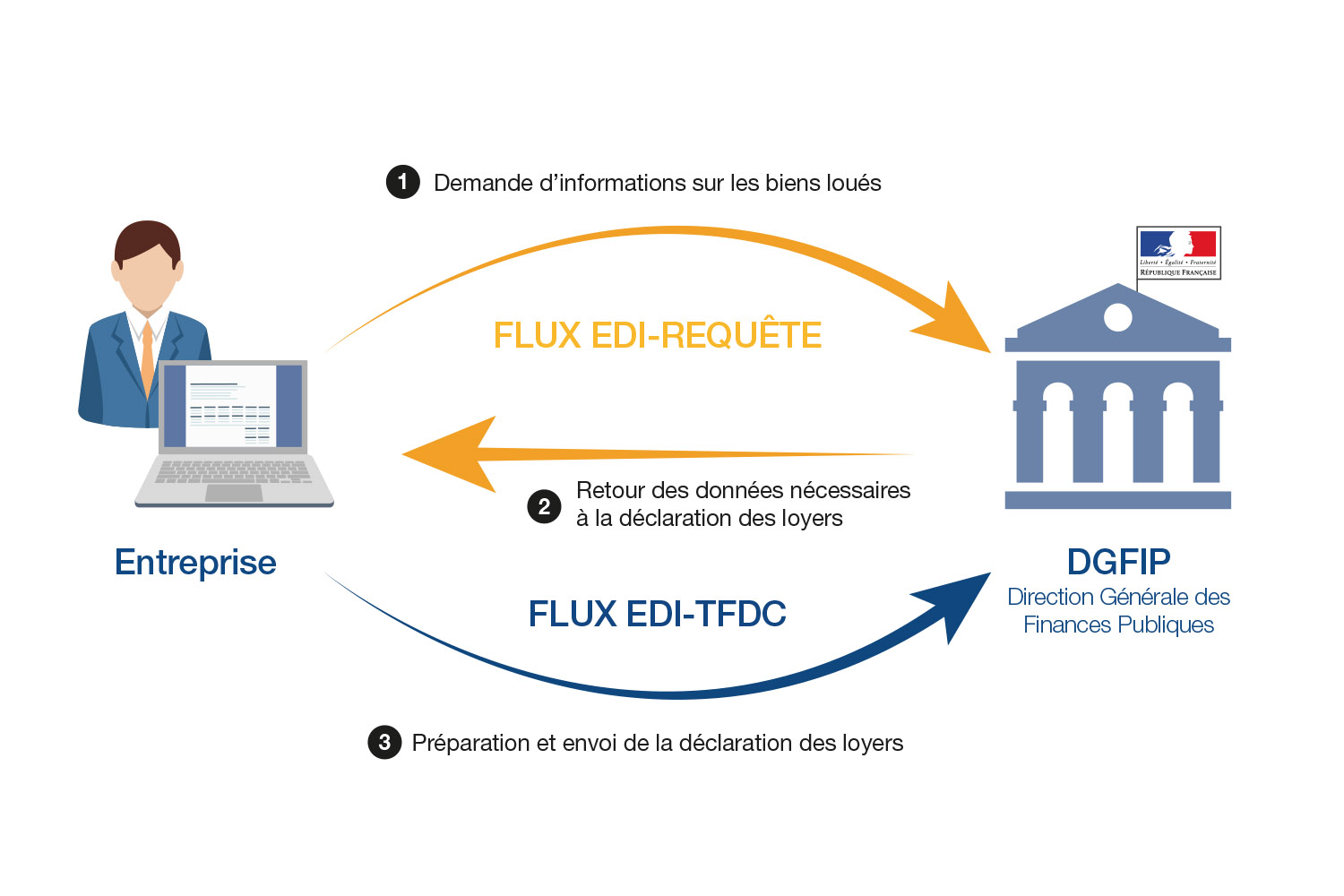

La déclaration Decloyer est une démarche en 3 étapes :

1- Demande d’information sur les biens loués (EDI-REQUETE)

L’entreprise demande à l’Administration Fiscale les éléments nécessaires à l’identification des locaux qu’elle occupe, et ce, pour chaque entité juridique concernée par la réforme des valeurs locatives.

Afin de pouvoir envoyer sa déclaration dans les délais impartis, il convient d’anticiper cette étape et le temps de réponse de l’Administration fiscale, qui est de 5 jours ouvrés.

2- Retour des données nécessaires à la déclaration Decloyer (Retour de la DGFiP)

L’Administration Fiscale envoie à l’entreprise un identifiant ainsi que la liste des locaux avec, pour chaque local, un numéro d’identification et un descriptif permettant de l’identifier. Les locaux sont classés en 39

catégories et 5 types de surface.

3- Préparation et envoi du formulaire Decloyer

L’entreprise se doit de vérifier et si besoin, d’actualiser les données qu’elle a reçues de la part de l’Administration Fiscale.

Certains éléments pourront être corrigés au travers de la téléprocédure, comme l’adresse du local, si elle n’est pas exacte ou la dénomination du propriétaire. Si le nombre de locaux occupés connus de la DGFiP est supérieur à celui réellement occupé, il suffira d’indiquer « local inconnu ».

En revanche, s’il manque un ou plusieurs locaux, il ne sera pas possible d’en informer les services fiscaux via l’EDI. La déclaration portera uniquement sur les locaux référencés par l’Administration Fiscale. Dans le cas où il n’y en aurait aucun, l’entreprise n’aura pas à envoyer de déclaration Decloyer.

L’entreprise doit également déclarer pour chaque local, le montant du loyer annuel (hors charges et hors taxes) en précisant les situations qui pourraient expliquer d’éventuels écarts de loyer (usufruit, location-gérance, crédit-bail…).

Bon à savoir

La déclaration Decloyer doit être effectuée tous les ans même si le montant des loyers est identique à celui de l’année précédente.

Même si le montant des loyers est identique à celui de l’année précédente, la déclaration decloyer doit être faite obligatoirement chaque année, en même temps que la déclaration de résultats. En cas de non-déclaration ou de déclaration tardive, vous vous exposez à une amende de 150 €.

Sachez que cette déclaration peut être réalisée avec notre logiciel de fiscalité.