Comme vous le savez, chaque année, de nombreuses nouveautés légales et sociales voient le jour et vous impactent dans la gestion de votre personnel , dans le cadre de l’édition de leur paie notamment . Nous vous proposons un récapitulatif des différents changements pour cette année 2022.

1. Quelles sont les évolutions apportées à vos repères de paie ?

Chaque début d’année, le calcul de vos bulletins de paie évoluent. Depuis le 1er janvier 2022, de nouvelles données sont à prendre en compte. Retrouvez la liste des chiffres à retenir pour la gestion du personnel :

- Revalorisation du Smic horaire brut de 0,9% : son taux horaire passe de 10,48€

à 10,57 €. - Mise à jour des tranches de salaire auxquelles est appliquée la taxe sur les salaires

- Évolution du barème avantage en nature logement et nourriture (hors secteurs Hôtellerie, Cafés, Restaurant)

- Mise à jour des frais professionnels : indemnités de petits et grands déplacements

- Mise à jour du barème d’indemnités kilométriques

- Revalorisation du barème de l’impôt à la source de 1,4% (PAS)

- Mise à jour des coefficients de réduction des cotisations patronales.

- Maintien du taux de cotisation AGS (Association pour la gestion du régime de Garantie des créances des Salariés) maintenu 0,15%

- Maintien du plafond annuel de la sécurité sociale à 3 428€

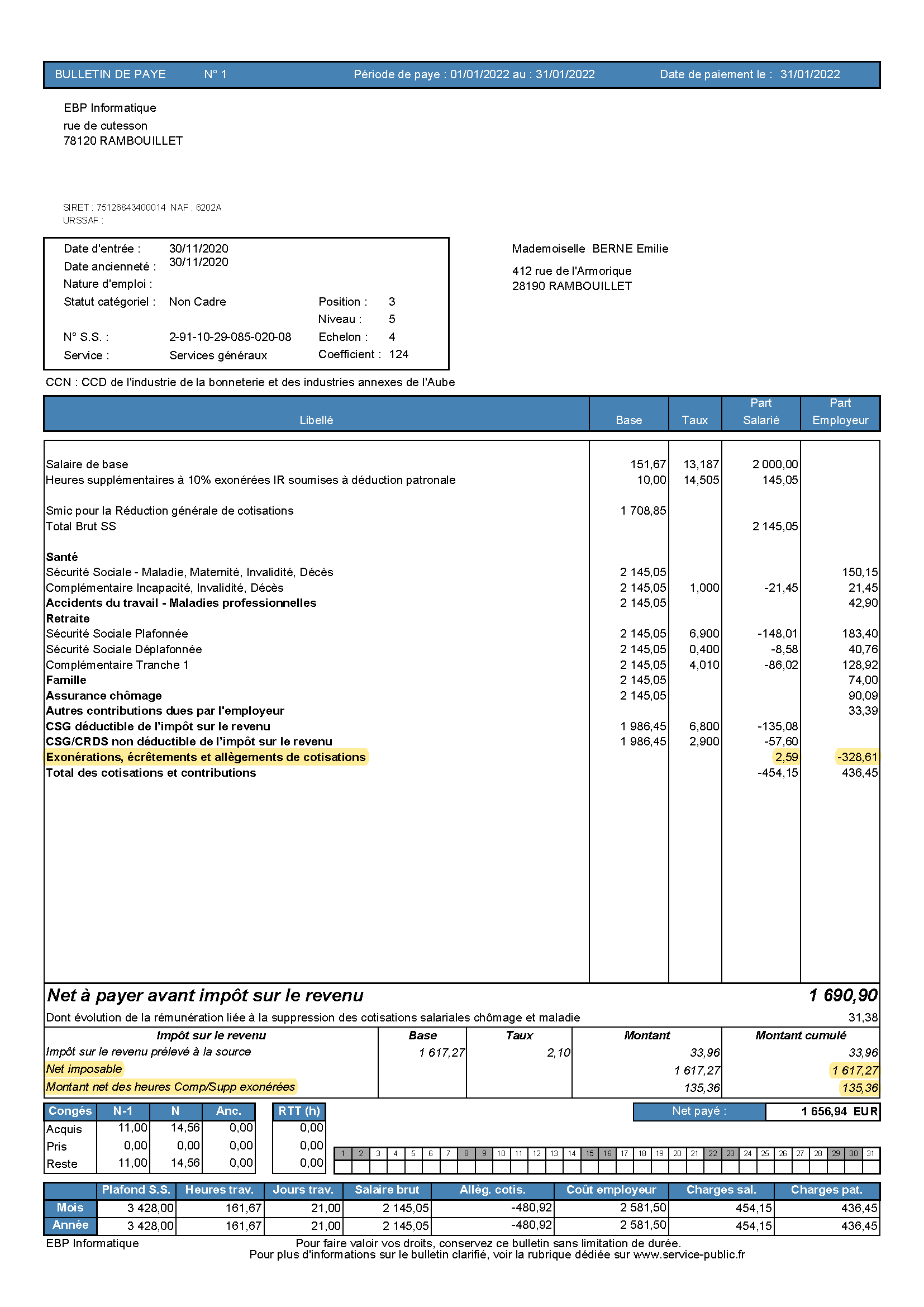

2. Modèle de bulletin clarifié 2022

Depuis sa mise en application au 1er janvier 2018, vos bulletins clarifiés ont bénéficié de nombreuses évolutions, toujours dans le but de rendre plus compréhensible les informations qu’ils comportent.

L’apparition de nouveaux cumuls permet à vos salariés de contrôler plus facilement leur déclaration d’impôt :

- Le montant net des heures complémentaires/ supplémentaires exonérées et son cumul annuel

- Le cumul annuel de l’impôt sur le revenu prélevé à la source

- Le cumul annuel du montant net imposable

De plus, la ligne “EXONÉRATIONS, ÉCRÊTEMENTS ET ALLÈGEMENT DE COTISATIONS” , anciennement intitulée « EXONÉRATIONS DE COTISATIONS EMPLOYEURS » regroupe maintenant deux informations en intégrant la mention de la part salariale exonérée le cas échéant.

3. Qu’en est-il de l’Activité Partielle et des mesures d’aide aux entreprises ?

Au vue de la situation sanitaire et sociale de ce début d’année 2022, le Gouvernement a décidé de prolonger les mesures de soutien apportées aux entreprises les plus touchées par la crise.

Les aides qui perdurent sont les suivantes :

- Prolongation des arrêts dérogatoires jusqu’au 31 décembre 2022

- Prolongation des exonérations des cotisations sociales et de l’aide au paiement

- Prolongation du régime social de faveur pour les indemnités versées par les employeurs en complément des indemnités obligatoires d’activité partielle

- Taux horaire minimum d’activité partielle est recalculé afin de tenir compte de la revalorisation du Smic

4. Ce qui change pour le congé proche aidant

Depuis le 1er Octobre 2020, vos salariés ont le droit de demander des congés rémunérés pour aider un proche en perte d’autonomie ou en situation de handicap. De plus, une allocation d’aide journalière peut être versée aux bénéficiaires par la caisse d’allocation familiale (Caf) ou la mutualité sociale agricole (MSA). Voici ce qui évolue pour vos salariés :

- Élargissement des bénéficiaires du congé proche aidant en supprimant la référence à la « particulière gravité » liée au handicap ou à la perte d’autonomie.

- Revalorisation du montant de l’allocation journalière du proche aidant avec la suppression de la distinction personne seule/en couple.

5. La contribution à la formation professionnelle et à la taxe d’apprentissage

En tant qu’employeur, vous participez à la formation professionnelle de vos salariés par le biais de contributions calculées en fonction de la taille et du type de votre entreprise. Cette contribution se doit d’être déclarée dans vos Déclarations Sociales Nominatives (DSN).

Certaines évolutions sont entrées en vigueur en 2022 :

- Le recouvrement des contributions à la formation professionnelle et à la taxe d’apprentissage est désormais transféré à l’URSSAF et à la MSA sur la base des données DSN.

- La Loi de Finances pour 2022, abroge le taux spécifique des entreprises de travail temporaire de 11 salariés et plus. En effet, à partir de janvier 2022, le taux de la contribution légale à la formation professionnelle des entreprises de travail temporaire relève des règles de droit commun, à savoir 1 % pour les « 11 salariés et plus » et 0,55 % pour les « moins de 11 salariés ».

- De nouveaux secteurs sont exonérés de ces contributions : les établissements publics de santé, sociaux et médico-sociaux relevant de la fonction publique hospitalière, les groupements de coopération sanitaire, et les groupements de coopération sociale et médico-sociale.

6. Entrée des caisses de congés BTP et transport en DSN

Pour le secteur du bâtiment et du transport, les congés sont gérés par des organismes sociaux spécifiques. Depuis le 1er janvier 2022, les caisses de congés payés de ces deux secteurs d’activité sont entrées en DSN ce qui permet aux entreprises de bénéficier des avantages de ce dispositif.

En d’autres termes, les caisses reçoivent dorénavant une partie des données saisies dans les DSN et les utilisent pour calculer les cotisations congés payés dues par leurs adhérents ainsi que les droits à congés acquis par leurs salariés.

7. Les pourboires volontaires exonérés d’impôts sur le revenu et de cotisations sociales

Ce complément de rémunération concerne notamment le secteur Café, Hôtellerie et Restauration (CHR). L’employeur qui encaisse les pourboires versés par les clients, pour le compte du personnel, est tenu à diverses obligations. En effet, ils sont soumis à des cotisations fiscales et sociales.

Afin d’inciter les employeurs à déclarer les pourboires, une mesure d’exonération des sommes perçues s’applique sur la période du 1er janvier 2022 au 31 décembre 2023. Cette disposition est plafonnée aux salariés dont la rémunération mensuelle n’excède pas 1,6 fois le Smic brut.

La gestion des pourboires exonérés sort du champ de la DSN. Autrement dit, ces montants désocialisés et défiscalisés sont à déclarer auprès de la Direction Générale des Finances Publiques (DGFIP).