GBCP : la réforme qui a modernisé la comptabilité des établissements publics

Instaurée depuis le 1er janvier 2016, la réforme Gestion Budgétaire et Comptable Publique a révolutionné les pratiques comptables des Etablissements Publics en créant une collaboration plus étroite entre la construction et l’exécution du budget.

Les objectifs de la réforme ? Faciliter le pilotage, le suivi des dépenses, améliorer la maîtrise des finances publiques… La GBCP a modernisé en profondeur les règles de la comptabilité publique qui dataient de plus de 50 ans et les a harmonisées pour l’ensemble des administrations publiques.

Qui sont les établissements publics concernés ?

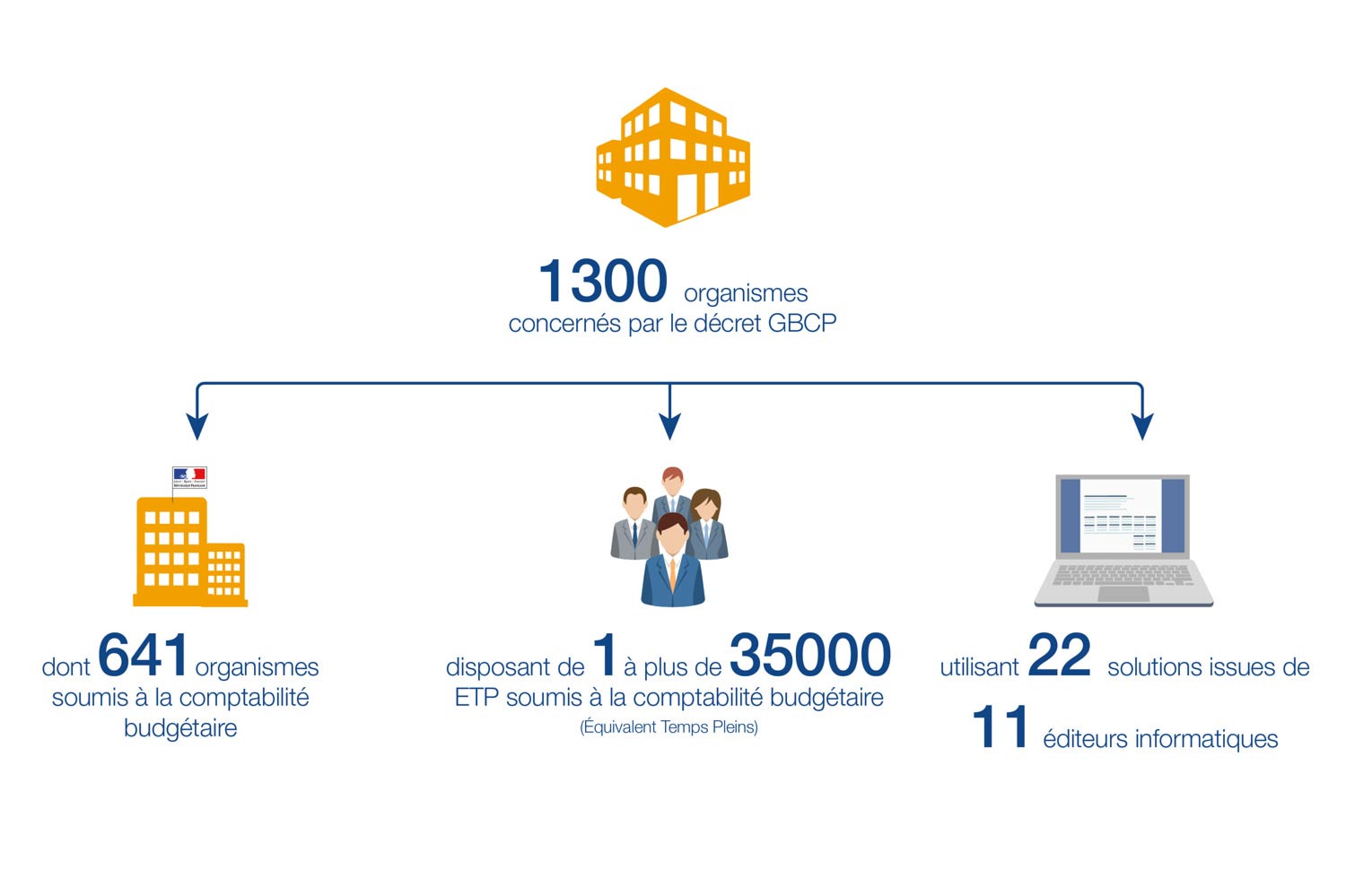

1300 organismes rattachés aux différents Ministères entrent dans le champ d’application, parmi lesquels les Etablissements Publics Administratifs (EPA), Etablissements Publics à Caractère Industriel et Commercial (EPIC) ou encore les Groupements de Coopération Sanitaire (GCS)…

Concrètement des structures comme l’Agence de biomédecine, le Centre des monuments nationaux, l’Université de Caen, les Conseils départementaux d’accès au droit, le Parc national des Calanques, le Musée de l’armée ou encore l’Opéra national de Paris ont vu évoluer leurs pratiques comptables… La taille de ces établissements est tout aussi hétérogène avec des structures qui peuvent aller de 1 à 35 000 salariés ! Difficile de s’y retrouver pour les entreprises qui adressent cette cible !

Quels ont été les impacts de la réforme GBCP ?

La mise en œuvre de ce cadre budgétaire et comptable a instauré un changement de modèle de gestion des établissements ainsi que des évolutions dans leur organisation.

Parmi les fondamentaux de la réforme GBCP, figurent les notions suivantes :

1.Deux comptabilités indépendantes

Les outils de pilotage budgétaire sont construits autour d’une comptabilité générale et d’une comptabilité budgétaire autonome.

2.Comptabilité budgétaire en encaissement/décaissement

2 nouvelles notions sont introduites : les autorisations d’engagement (AE) et les crédits de paiement (CP).

- Les Autorisations d’Engagement (AE) qui constituent la limite supérieure des dépenses pouvant être engagées pendant l’exercice,

Et

- Les Crédits de Paiement (CP) qui représentent la limite supérieure des dépenses pouvant être payées pendant l’exercice.

3.Engagements juridiques

Les engagements juridiques (EJ) traduisent les engagements financiers des organismes envers des tiers, pour une durée et un montant déterminés. Son équivalent en BtoB est le bon de commande.

4.Service Fait

Le changement comptable le plus important pour les Etablissements Publics est la mise en place du Service Fait qui valide la réception ou la réalisation d’un engagement juridique, indépendamment de la facture du fournisseur.

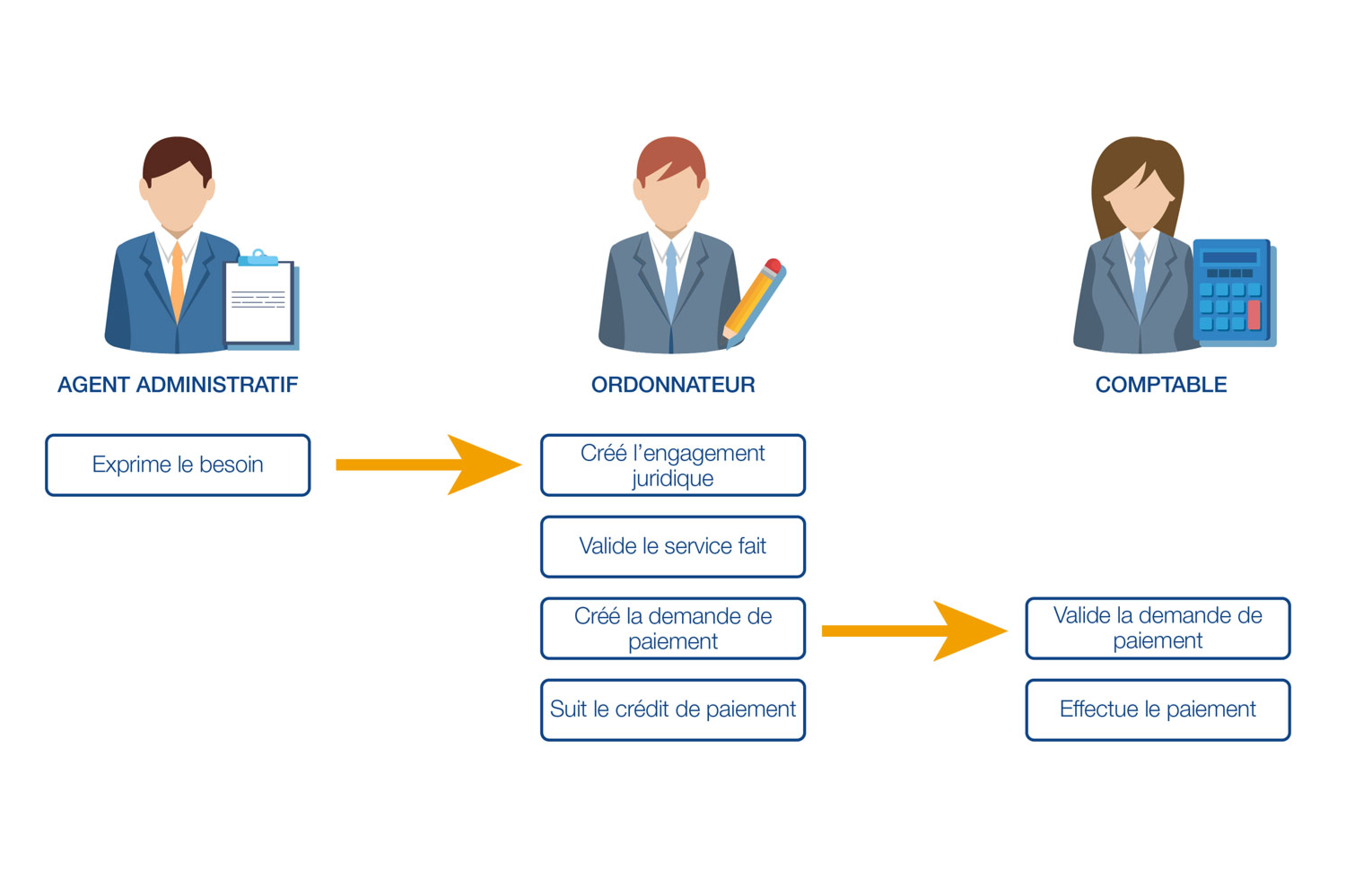

5.La séparation ordonnateur / comptable

L’exécution du budget relève exclusivement des ordonnateurs et des comptables publics. L’ordonnateur prescrit l’exécution des dépenses et des recettes tandis que le comptable exécute les ordres de l’ordonnateur en tant que payeur et caissier après vérification de leur régularité.

Des circuits de validation plus complets

En plus de la refonte globale de la comptabilité, l’organisation interne de l’établissement et les circuits de validation des dépenses sont plus structurés.

Avec ce nouveau workflow, les rôles et missions des ordonnateurs et comptables au sein des établissements sont désormais complémentaires et le dialogue entre eux est permanent.

- L’ordonnateur prescrit l’exécution des dépenses et des recettes et gère la comptabilité des autorisations d’engagement. Sur le plan opérationnel, le contrôle est réalisé avec la mise en place de l’autorisation de paiement au service fait.

- D’un autre côté, le comptable exécute les ordres de l’ordonnateur en tant que payeur et caissier après vérification de leur régularité.

Le saviez-vous ? Le logiciel Etablissements Publics EBP vous permet de tenir une comptabilité conforme aux exigences de la réforme GBCP.