Le prélèvement à la source (PAS) de l’impôt sur le revenu est en vigueur depuis le 1er janvier 2019. Désormais l’impôt est collecté tous les mois par l’entreprise et figure sur la fiche de paie des salariés.

Reprenons ensemble les différentes obligations des entreprises.

PAS : les règles du jeu

Vous l’avez compris, l’impôt est prélevé tous les mois directement sur le revenu. Pour autant, les règles de calcul, elles, sont restées les mêmes pour le contribuable. Mais pour les entreprises, il y 4 obligations à respecter :

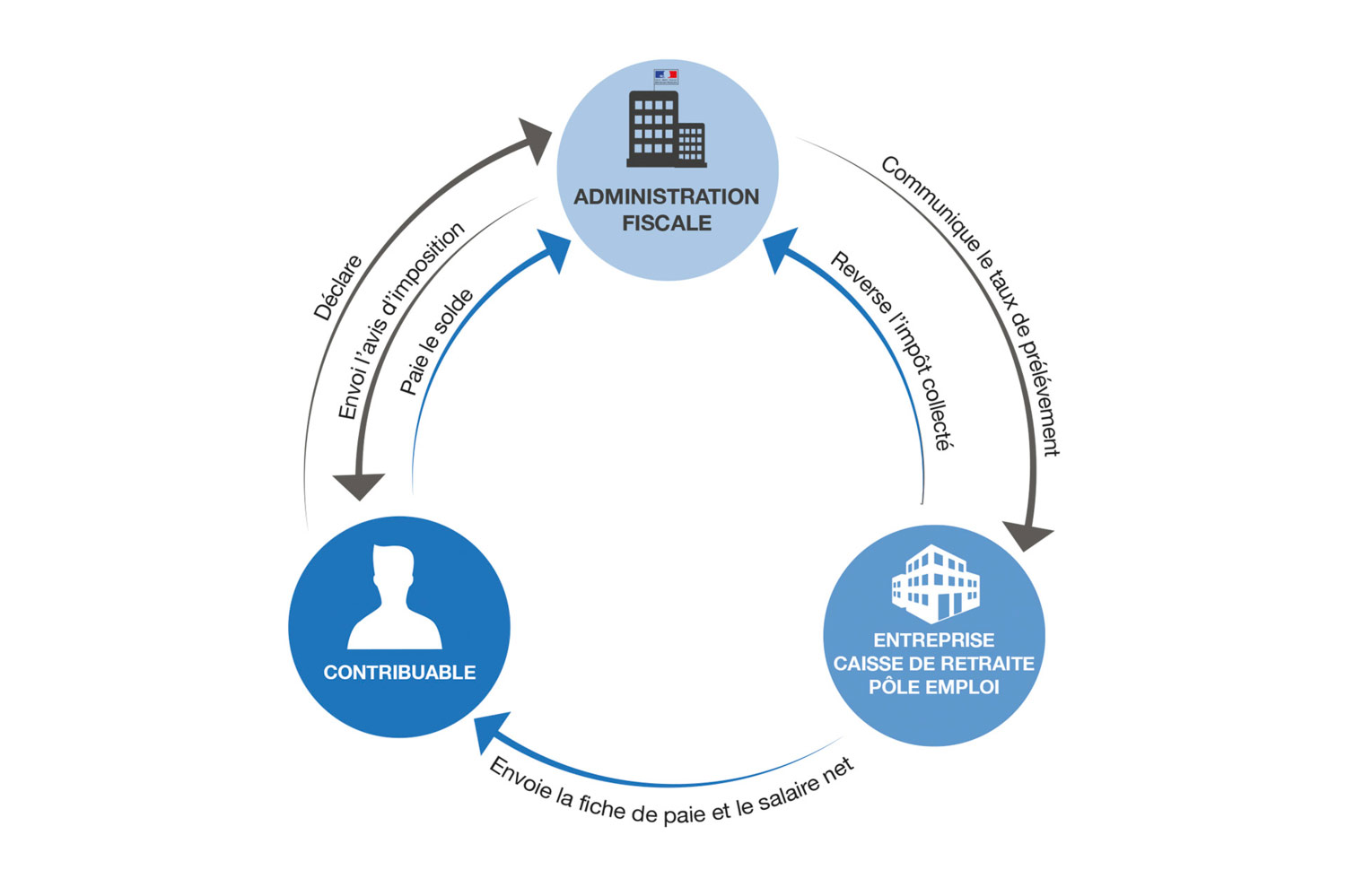

- Appliquer le taux de la DGFiP. À travers la transmission via un « flux retour », dit compte-rendu métier (aussi appelé CRM, rien à voir avec le logiciel), la DGFiP annonce le taux à appliquer pour chaque salarié pour le mois en cours. Il est impossible qu’une entreprise puisse le modifier.

- Retenir le prélèvement sur le salaire net à verser. Deux nouvelles lignes sont apparues sur le bulletin de paie. Elles vont indiquer le montant de la retenue à la source et le montant total de la rémunération net après impôt.

- Déclarer les montants prélevés pour chaque bénéficiaire de revenus. Avec la déclaration tous les mois via la DSN, il y a 3 nouveaux blocs déclaratifs liés au PAS : les blocs individus, les blocs versement organismes, et les blocs régularisations.

- Reverser en M+1 à la DGFIP les prélèvements à la source du mois M. Concrètement, c’est la même périodicité que le paiement des cotisations sociales (URSSAF). Et le paiement se fait uniquement par prélèvement SEPA.

Heureusement, toutes ces règles ont été simplifiées grâce à la mise en place ultérieure de la DSN (déclaration sociale nominative). Nous vous rappelons que le salarié ne donne aucune information à son employeur. L’Administration fiscale reste l’interlocuteur du contribuable pour ses impôts, préservant ainsi la confidentialité des données.

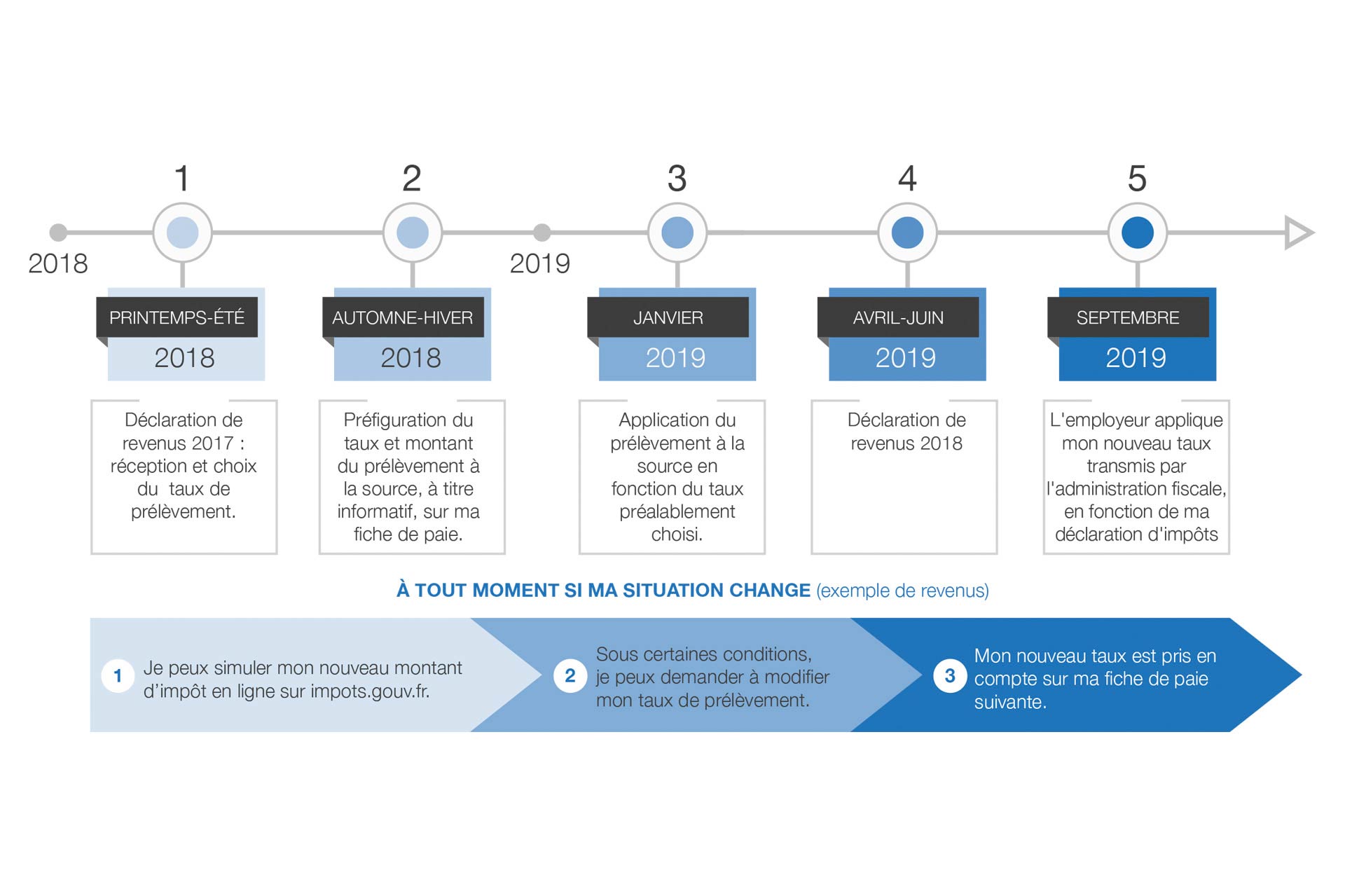

Autre règle qui ne bouge pas, et ceux malgré le PAS, c’est la déclaration des revenus qui restera annuelle.

Elle est nécessaire pour ajuster le taux de prélèvement notamment pour les déductions fiscales et autres crédits d’impôt ou dans le cas d’un changement de situation non déclaré au cours de l’année. En effet l’avantage du PAS est qu’à tout moment il est possible pour le contribuable de déclarer en ligne un changement de situation (changements de revenus, événement familial, etc.) sur impots.gouv.fr. Ce dernier est pris en compte dans les mois suivant sa déclaration pour tenir compte de la situation réelle.

Les salariés peuvent également modifier la nature de leur taux en le passant en individualisé ou non personnalisé.

Un démarrage serein grâce à la préparation des éditeurs et entreprises

Au-delà de la DSN qui a préparé la mise en place du prélèvement à la source, des éditeurs de logiciels ont mis en place le PAS de manière progressive avec des phases de tests.

Par exemple, EBP, en relation étroite avec la DGFIP, a proposé à des entreprises volontaires d’effectuer des tests avec des données réelles. Début 2018, les entreprises ont pu tester le dispositif avec la récupération des taux et l’implémentation dans les logiciels. Les gestionnaires de paie volontaires ont utilisé les taux de tests fournis par l’administration fiscale, et ont pu se préparer en mesurant les impacts de cette nouvelle mesure.

Fin 2018, une phase de préfiguration a été mise en place. Cela a permis à tous les acteurs de se familiariser avec le changement, de fiabiliser les données et d’anticiper les questions des salariés.

En signant la « Charte prélèvement à la source » de la Direction Générale des Finances Publiques, à Bercy, EBP a confirmé son engagement dans la mise en conformité de ses logiciels de paie au dispositif du prélèvement à la source. Un large dispositif d’accompagnement a été déployé pour faciliter la mise en place chez ses clients.

Aujourd’hui le PAS fait partie intégrante de la gestion de la paie mais continue d’évoluer :

- Tous les ans, l’administration discale réajuste les barèmes et les seuils des taux de prélèvement.

- Des évolutions déclaratives interviennent pour que la DGFiP et le GIP-MDS puissent améliorer le dispositif.