Cycle de vie des factures électroniques : quelles étapes et enjeux ?

Sommaire

- Quelles sont les grandes phases du cycle de vie d’une facture électronique ?

- Quels sont les statuts obligatoires et recommandés à suivre ?

- Quelles sont les obligations légales et réglementaires à respecter ?

- Comment les logiciels EBP s’intègrent-ils dans le cycle de vie d’une facture électronique ?

- Conclusion

La réforme de la facturation électronique va transformer la façon dont les entreprises gèrent leurs factures. Dès 2026, toutes devront être capables de recevoir des factures électroniques conformes. Et à partir de 2027, l’émission sera obligatoire pour l’ensemble des entreprises. Comprendre le cycle de vie d’une facture électronique – de sa création à son archivage – est donc indispensable pour anticiper cette transition et rester en conformité.

Quelles sont les grandes phases du cycle de vie d’une facture électronique ?

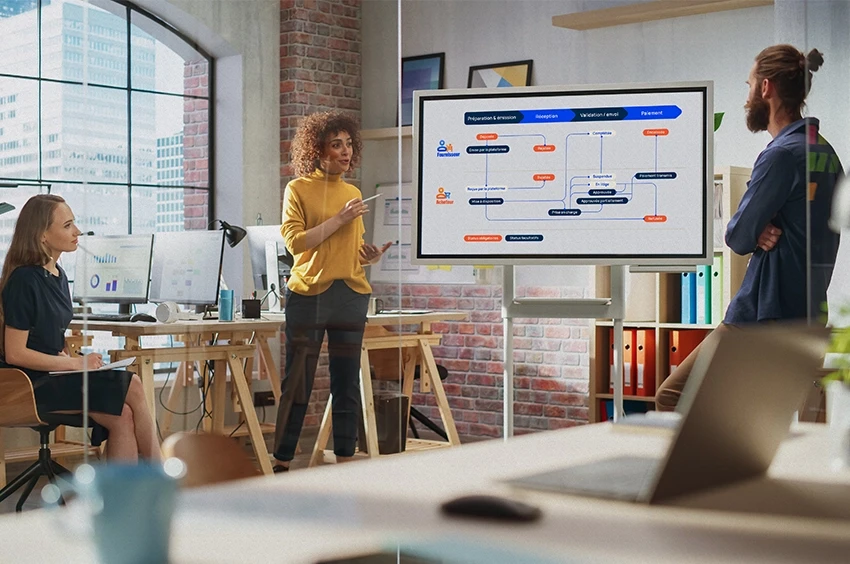

Chaque facture suit une séquence logique. En respectant les formats et en automatisant les contrôles, vous fluidifiez l’acheminement des documents et obtenez des retours plus rapides.

Comment préparer et émettre une facture électronique via une PDP ?

La première étape consiste à produire une facture conforme et à la transmettre dans le bon circuit. Concrètement, vous devez :

- Créer la facture dans un format normé (Factur‑X, UBL ou CII) et vérifier les mentions obligatoires (identifiants, TVA, échéances).

- Contrôler l’adressage (SIREN, routage) puis émettre la facture via votre solution, avec passage éventuel par un opérateur de dématérialisation (OD) pour des contrôles de structure.

- Laisser la PDP exécuter les vérifications avancées (intégrité, schémas, champs fiscaux) et interroger l’annuaire central pour router la facture vers la bonne PDP cliente.

Le conseil EBP :

Anticipez dès maintenant le choix de votre Plateforme Agréée (anciennement PDP) pour garantir une intégration fluide avec vos outils et éviter toute interruption de vos flux en 2026.

Comment se passe la réception et le traitement d’une facture chez l’acheteur ?

Côté acheteur, la facture reçue doit être rapprochée et validée. Pour réduire les délais, structurez votre flux :

- La PDP de l’acheteur réceptionne et remet la facture au système d’achat/comptabilité.

- Les équipes rapprochent facture, bon de commande et réception ; elles valident montants, taux de TVA et conditions d’échéance.

- Le circuit d’approbation interne est déclenché puis horodaté, afin d’alimenter un suivi fiable des SLA de validation.

Comment gérer la validation, les litiges et le suivi des statuts ?

Durant l’instruction, la visibilité sur les statuts évite les malentendus et les retards. Assurez-vous de suivre ces jalons :

- Statuts de transmission (Déposée/Transmise/Reçue) pour confirmer la circulation.

- Statuts de décision (Acceptée/Refusée avec motif) et “Mise en litige” si une divergence est détectée.

- Statut “Rejetée” en cas d’anomalie technique ; “Complétée” ou “Remplacée” en cas de rectification.

Un suivi clair réduit les relances inutiles et sécurise la date de départ des délais de paiement.

Quand et comment indiquer qu’une facture est payée ?

La phase financière clôt le cycle opérationnel. Standardisez vos pratiques pour fiabiliser vos encaissements :

- Après acceptation, l’acheteur émet l’ordre de paiement ; côté vendeur, le statut “paiement transmis” puis “encaissée” marque la fin du cycle financier.

- Selon les cas (B2C, international), les informations d’encaissement alimentent l’e‑reporting.

Bon à savoir :

Documenter les jalons de paiement améliore le délai moyen de paiement (entre la date d’émission d’une facture client et son encaissement) et facilite les rapprochements bancaires.

Comment archiver une facture électronique de manière conforme ?

L’archivage à valeur probante garantit l’intégrité et la disponibilité du document sur la durée légale. Pour rester conforme :

- Conservez 10 ans des archives lisibles, intègres et traçables, avec scellement et journal d’audit.

- Utilisez un coffre-fort électronique compatible et des métadonnées complètes (identifiants, dates, hash).

Un archivage robuste facilite les contrôles et la réversibilité en cas de changement de prestataire.

Quels sont les statuts obligatoires et recommandés à suivre ?

Les statuts jalonnent le cycle et assurent la traçabilité. Commencez par les statuts exigés, puis enrichissez avec des jalons métiers pour piloter vos délais.

Quels sont les statuts obligatoires au plan fiscal ?

Ces statuts assurent la conformité et l’alignement avec les exigences de la réforme :

- Déposée/Émise : facture envoyée par le fournisseur.

- Transmise : acheminement vers la PDP destinataire.

- Reçue : mise à disposition chez l’acheteur.

- Acceptée/Refusée : décision de l’acheteur, avec motif en cas de refus.

- Annulée/Remplacée : gestion des avoirs et corrections.

- Payée/Encaissée : nécessaire à l’e‑reporting selon périmètre.

Quels statuts supplémentaires permettent un meilleur suivi ?

Pour affiner le pilotage, ajoutez des statuts opérationnels. Ils facilitent la priorisation et la réduction du délai moyen de paiement :

- En cours de validation interne.

- Litige ouvert / Litige résolu.

- Prête au paiement / Ordre de virement émis.

- Acompte reçu / Solde reçu.

Ces indicateurs offrent une lecture rapide de l’avancement et orientent les actions de relance.

Quel est le rôle des PDP et du PPF dans la gestion des statuts ?

Les plateformes sécurisent l’acheminement et la remontée des statuts. Assurez la qualité de vos données d’annuaire pour un routage sans friction :

- La PDP contrôle, route, échange les statuts entre parties et transmet les données d’e‑reporting à l’administration lorsque requis.

- L’annuaire central administré par l’État alimente l’adressage et permet aux PDP de délivrer la facture à la bonne plateforme cliente.

Le conseil EBP :

Vérifiez l’inscription et l’actualisation des informations (SIREN, PDP choisie, adresses d’acheminement) pour tous vos partenaires.

Quelles sont les obligations légales et réglementaires à respecter ?

Formats, délais de statuts et archivage constituent le socle de conformité. Anticipez ces points pour éviter les rejets et les pénalités.

Quels formats de facture électronique sont conformes à la réforme ?

Le choix du format dépend de vos usages et de ceux de vos partenaires. Voici l’essentiel pour décider vite :

- Factur‑X : format hybride (PDF + XML) lisible par l’humain et la machine, très adapté TPE/PME.

- UBL et CII : formats XML internationaux, pratiques pour des intégrations poussées multi‑SI.

Le conseil EBP :

Si vous débutez, Factur‑X offre un excellent compromis entre simplicité et conformité.

Quels sont les délais de transmission des statuts et du e-reporting ?

Les statuts doivent remonter au fil des événements pour refléter la réalité des flux. Pour sécuriser ce processus :

- Transmettez les statuts au fil de l’eau (réception, acceptation, refus, paiement).

- Automatisez l’e‑reporting pour les opérations hors e‑invoicing (B2C, export), selon les périodicités fixées par l’administration.

Combien de temps faut-il archiver une facture électronique ?

L’archive probante protège l’entreprise en cas de contrôle. Pour garantir sa valeur dans le temps :

- Conservez 10 ans des archives intègres, horodatées et auditées.

- Assurez la réversibilité et la lisibilité, y compris sur changement d’outil.

Comment les logiciels EBP s’intègrent-ils dans le cycle de vie d’une facture électronique ?

es solutions EBP s’intègrent au cœur du cycle de vie facture électronique. Elles automatisent l’émission, sécurisent la conformité et centralisent le suivi des statuts.

Comment fonctionne la liaison native avec la PA Shine (ex-PDP) ?

La connexion EBP–PA Shine réduit les manipulations et fiabilise les échanges.

Concrètement, vous bénéficiez :

- De l’émission et de la réception automatisées des factures électroniques.

- Du routage conforme via l’annuaire central.

- Des contrôles et retours gérés directement dans vos outils.

Résultat ? Moins d’erreurs, une mise en conformité simplifiée et une solution qui suit l’évolution réglementaire.

Comment suivre les statuts dans les solutions EBP ?

Le suivi temps réel des statuts aide vos équipes à agir au bon moment. Les écrans EBP centralisent :

- Réception, acceptation, refus et litige.

- Paiement transmis et encaissé.

- Relances et rapprochements automatisés.

Qu’est-ce que le vérificateur de conformité d’EBP ?

Avant l’envoi, les contrôles EBP détectent les erreurs qui causent des rejets. Ils vérifient :

- Le format (Factur‑X, UBL, CII) et la structure des données.

- Les mentions obligatoires et la cohérence fiscale (TVA, identifiants, totaux).

En cas d’anomalie, une alerte claire indique la correction à appliquer. Vous envoyez des factures conformes du premier coup, et vous accélérez les encaissements.

7 actions pour sécuriser votre cycle de vie

Avant de basculer en production, formalisez un plan d’action simple. Il vous aidera à éviter les rejets et à gagner du temps sur le traitement.

- – Standardisez un format (souvent Factur‑X) pour vos flux sortants.

- – Mettez à jour l’annuaire : SIREN, PDP choisie, adresses d’acheminement.

- – Paramétrez modèles et mentions obligatoires dans EBP.

- – Automatisez les statuts et notifications (acceptation, litige, paiement).

- – Formez les équipes aux motifs de refus et à la résolution de litiges.

- – Mettez en place un archivage probant (coffre‑fort, journal d’audit).

- – Suivez des KPI : taux de rejet, délai d’acceptation, délai moyen de paiement.

Conclusion

Le cycle de vie d’une facture électronique s’articule autour d’étapes claires : émission, réception, validation, paiement et archivage. En choisissant un format conforme, en transmettant les statuts au fil de l’eau et en sécurisant l’archivage, vous renforcez votre conformité et votre trésorerie. L’écosystème EBP, connecté à la PA Shine, vous permet d’automatiser ces tâches essentielles, de réduire les rejets et de suivre vos flux en temps réel.