Document obligatoire, le bilan comptable permet d’obtenir une “photo” de l’état de santé de l’entreprise. Plus qu’un tableau financier, il permet une analyse globale des finances de l’organisation. Répondons ensemble aux 5 questions les plus récurrentes sur le sujet.

Comment définir le bilan comptable ?

Le bilan comptable est une représentation de l’état de santé financier de l’entreprise à un instant précis. Souvent réalisé en fin d’exercice comptable, il propose une présentation des actifs et passifs de l’entreprise. Autrement dit, les engagements financiers de l’entreprise pour son activité.

Obligatoire, le bilan comptable doit être édité en fin d’année afin de répondre aux obligations envers l’Administration fiscale. Sa conformité fait l’objet d’une certification par un expert-comptable ou un commissaire aux comptes.

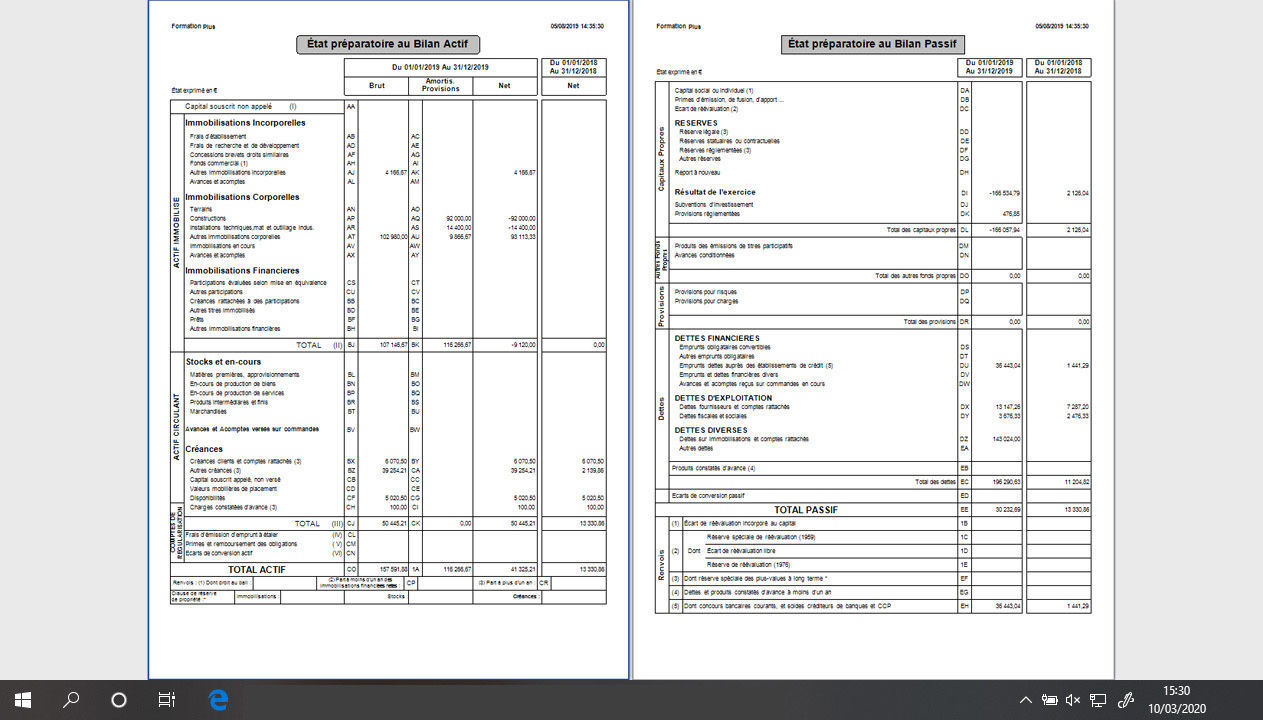

Le tableau du bilan comptable est divisé en deux parties : une partie nommée Actif et une partie nommée Passif.

- L’actif, à gauche, comprend tout ce que l’entreprise possède.

- Le passif, à droite, comprend tout ce que l’entreprise doit aux parties prenantes de l’organisation.

Les deux colonnes doivent s’équilibrer pour avoir un total égal. Cela vous permettra d’analyser :

- La capacité de financement de l’entreprise,

- La capacité à couvrir les frais engagés par l’activité.

Quelle est la différence entre l’actif et le passif d’une entreprise ?

Pour donner suite aux propos précédents, entrons un peu plus dans le détail de ce que sont l’actif et le passif et présentons leurs spécificités respectives.

L’Actif représente ce que l’entreprise possède, tout ce qu’elle a dans son patrimoine et ses créances (ce que d’autres acteurs lui doivent). Précisons que l’ordre de classement des éléments de l’actif s’effectue en fonction de la disponibilité des liquidités. A savoir que les éléments les moins faciles à mobiliser pour financer l’activité de l’entreprise sont affichés en premier, et que les actifs dont les liquidités seront facilement disponibles apparaissent en dernier.

Voici en détail ce que l’Actif comprend :

Actifs immobilisés :

- Les immobilisations incorporelles (logiciels, site internet, brevets, licences, etc)

- Les immobilisations corporelles (bâtiment, outils de production, terrains, etc)

- Les immobilisations financières (actions, cautions, placements, etc)

Actifs circulants :

- Les stocks de marchandises (l’ensemble des produits stockés et matières premières)

- Les créances (clients, fiscales et sociales)

- La trésorerie (comptes courants, valeurs mobilières de placement, etc.)

Le passif représente quant à lui tout ce que l’entreprise doit, auprès des associés, banques et fournisseurs. Pour le passif l’ordre de classement se fait en fonction de l’exigibilité: des éléments exigibles le plus rapidement, jusqu’aux éléments les moins exigibles. Voici en détail ce que le passif comprend :

Capitaux propres de l’entreprise :

- Le capital social (apport des actionnaires ou associés)

- Les réserves

- Le report à nouveau (sommes des résultats des exercices passés)

- Le résultat de l’exercice

- Prime d’émission et subventions

Provisions pour risques et charges :

- Dettes

- Les dettes financières (les emprunts bancaires et comptes courants associés)

- Les dettes fournisseurs, fiscales et sociales

- Les autres dettes

- Les produits constatés d’avance

Quel est l’objectif d’un bilan comptable ?

Le bilan comptable, au même titre que les autres documents comptables générés par l’entreprise, a pour vocation de présenter la solvabilité et l’état de santé financier de l’entreprise.

Le bilan comptable se différencie par son utilisation instantanée. Il va donc fluctuer en même temps que les mouvements financiers de l’entreprise. Il vous faudra donc le mettre à jour lorsque vous en aurez besoin.

Il est utilisé et recommandé pour plusieurs situations :

- Définir les objectifs financiers

- Effectuer un investissement

- Faire une demande d’emprunt

- Calculer vos impôts et taxes

- Établir des statistiques économiques

- Analyser l’activité

- Effectuer des contrôles au cours d’un exercice comptable

À ne pas confondre avec le compte de résultat, qui est un autre document comptable obligatoire présentant les charges et produits de l’entreprise. Complémentaire, il permet d’établir le résultat comptable de l’entreprise.

A qui s’adresse-t’il ?

Il s’adresse à différents acteurs internes, mais aussi externes à l’entreprise :

- Les dirigeants de l’entreprise : Les indicateurs du bilan comptable permettent la prise de décision au regard de la situation financière réelle.

- L’expert-comptable : Il analyse et contrôle les chiffres présentés et peut conseiller l’entreprise sur la stratégie et les actions à mettre en place pour améliorer les finances de l’entreprise.

- Les partenaires financiers : Banques, associés ou actionnaires, le bilan comptable leur permet de s’informer sur la santé et la stabilité financière de l’entreprise.

- Les clients et fournisseurs : Il permet de démontrer la solvabilité de l’entreprise.

- L’Administration fiscale : Les données du bilan comptable permettent de définir les impôts et taxes que l’entreprise devra.

- Les salariés : Pour une question de transparence financière, les salariés peuvent vérifier la santé de l’entreprise dans laquelle ils travaillent.

Bon à savoir :

Avec EBP Comptabilité, vous avez la possibilité d’éditer votre bilan comptable à tout moment, en quelques clics et sans contrainte ! Gardez toujours à l’œil vos indicateurs comptables et optimisez vos prises de décision.

Comment lire un bilan comptable ?

À la différence du compte de résultat par exemple, le bilan comptable est complexe à lire. La plupart des indicateurs ne sont pas visibles au premier coup d’œil et les termes ne sont pas tous explicites. Il faut donc avoir les bases du vocabulaire comptable. Enfin, la notion d’égalité des colonnes n’est pas instinctive, ce qui peut déstabiliser le lecteur dans sa compréhension du document. Pas de panique cependant, rien n’est impossible !

La lecture du bilan comptable s’effectue de haut en bas. Les blocs du passif n’ont pas de relation avec ceux de l’actif et inversement. Une lecture séquencée est donc préférable afin de balayer tous les éléments du bilan indépendamment. Faire un comparatif avec le bilan de l’exercice précédent vous permettra de déceler des erreurs. En effet, il est judicieux d’avoir un point de comparaison.

Néanmoins, le bilan comptable vous permet de calculer d’autres d’indicateurs non visibles à sa simple lecture, qui vous apporteront des indications utiles :

Les indicateurs principaux :

- Le fonds de roulement net global

- Le besoin de fonds de roulement

- La trésorerie nette

Les indicateurs secondaires :

- L’autonomie financière

- L’endettement net

- Les liquidités générales

- La couverture des emplois stables

- Le ratio de vétusté

Enfin, pour les entreprises de petite taille, il est possible de présenter un document simplifié appelé “Bilan de synthèse abrégé”. Il reprend les mêmes éléments qu’un bilan classique, seule sa lecture est simplifiée.

En plus d’être un document incontournable pour l’entreprise, le bilan comptable regorge d’informations essentielles à la prise de décision. Complet, le bilan comptable est un outil essentiel à tout chef d’entreprise.

Gérer et organiser la comptabilité de votre entreprise plus facilement !

Découvrez tout ce que vous devez savoir sur la gestion de votre comptabilité et les astuces pour l’optimiser et la faciliter.