Le compte de résultat, véritable baromètre de l’activité d’une entreprise, est un pilier de la comptabilité. Détaillons ensemble trois points clés pour comprendre et utiliser efficacement cet outil financier.

1. C’est quoi le compte de résultat ?

Le compte de résultat est un document comptable essentiel et obligatoire.

Établi tous les ans, il récapitule l’activité de l’entreprise sur une durée déterminée, à savoir celle de l’exercice comptable.

Il fait partie des états financiers de l’entreprise et, à ce titre, doit être transmis à l’administration fiscale pour lui permettre de prendre connaissance du bénéfice réalisé par l’entreprise.

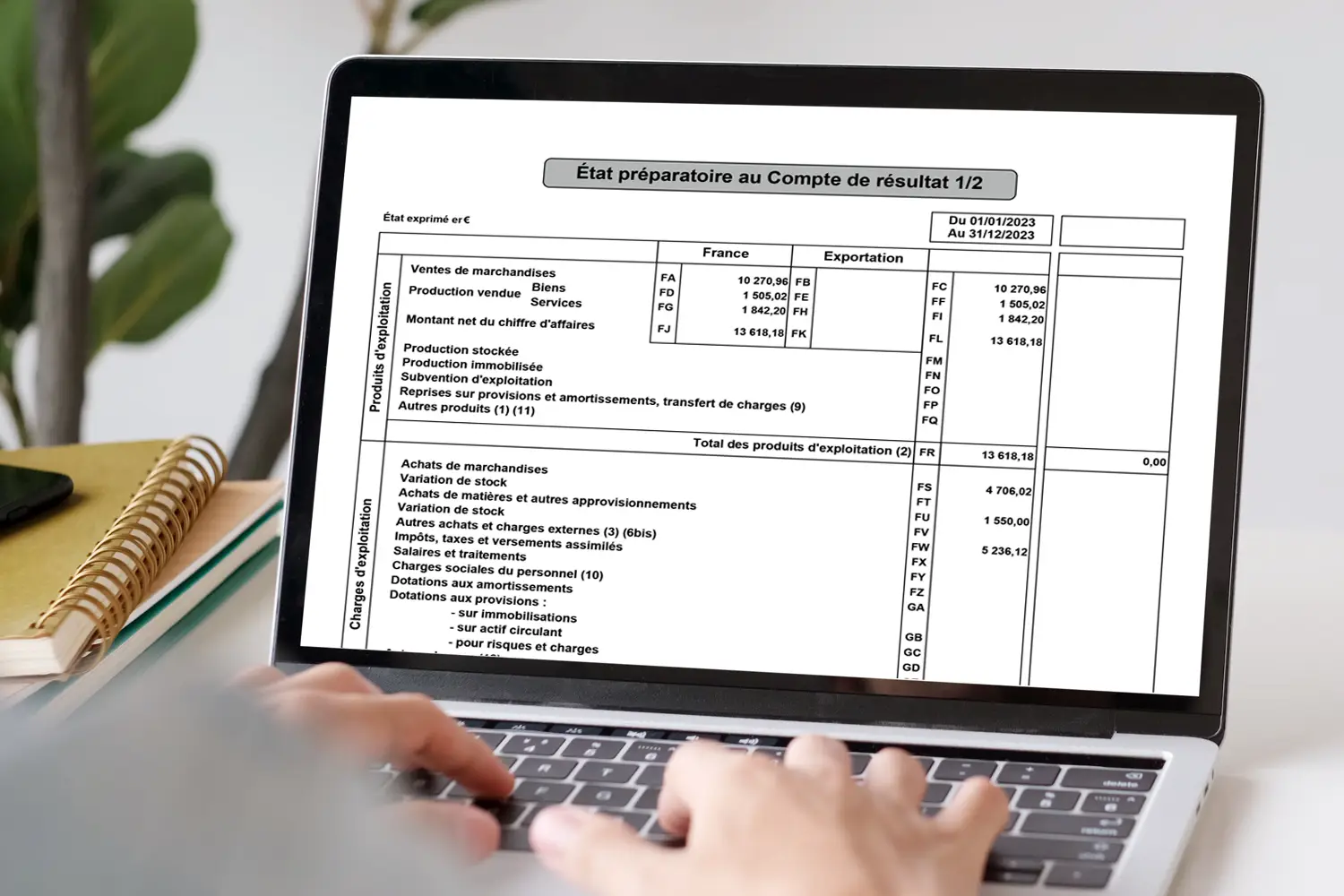

La structure du compte de résultat

Le compte de résultat suit une structure bien définie et peut être présenté de manière horizontale ou verticale. Il regroupe toutes les dépenses (comptes de charges de la classe 6) et toutes les recettes (comptes de produits de la classe 7) de l’entreprise.

Dans le compte de résultat, on répartit les comptes de charges et de produits en 3 catégories :

- Exploitation :

Les charges d’exploitation correspondent aux charges nécessaires à l’exploitation de l’entreprise comme les achats de matières premières, les achats de marchandises, le loyer, les factures de téléphone, d’eau, d’électricité, les frais généraux, les impôts, les charges de personnel…

Les produits d’exploitation, ce sont les encaissements qui relèvent de l’activité habituelle de l’entreprise. Par exemple : les ventes de marchandises, de produits finis, les prestations de services…

- Financier :

Les charges financières sont relatives aux coûts du financement de l’entreprise. Par exemple les intérêts sur les emprunts, les frais de découvert…

Les produits financiers intègrent les retours sur investissements comme les intérêts ou les dividendes.

- Exceptionnel :

Les charges exceptionnelles sont celles qui ne relèvent pas de l’activité habituelle de l’entreprise. Par exemple, les créances irrécouvrables, les pénalités de retard sur les impôts…

Les produits exceptionnels intègrent les subventions, les ventes d’immobilisations corporelles (immeuble, machine…)…

La répartition entre ce qui provient de l’exploitation, des charges financières ou d’éléments exceptionnels est riche d’enseignements sur ce qui se passe dans l’entreprise.

Les montants sont toujours HT. La TVA n’impacte pas le compte de résultat puisque ce n’est ni un produit, ni une charge.

À l’aide d’une solution comme EBP Comptabilité PRO, il est possible d’éditer en quelques clics un état préparatoire au compte de résultat. Toutes les données comptables enregistrées dans le logiciel sont automatiquement reprises à l’édition du document.

Les résultats du compte de résultat

Le compte de résultat détermine si l’entreprise a généré des bénéfices (lorsque les produits sont supérieurs aux charges) ou si elle a engendré des pertes (lorsque les charges sont supérieures aux produits).

En cas de bénéfices, on parle de résultat positif. L’entreprise pourra alors décider de leur affectation. Soit, elle réinvestit tout ou une partie des bénéfices dans la société, soit elle reverse les dividendes aux actionnaires.

En cas de pertes, on parle de résultat négatif. Ce résultat indique clairement que l’entreprise perd de l’argent.

Le calcul tient en une ligne : Produits – Charges = Résultat avant impôt.

Puis, de ce résultat avant impôt, on déduit l’impôt et la participation aux salariés pour obtenir le résultat net.

2. Comment utiliser le compte de résultat ?

Comme nous l’avons précisé précédemment, il existe trois catégories dans le compte de résultat. Il est donc possible d’obtenir le résultat pour ces 3 catégories :

- le résultat d’exploitation = les produits d’exploitation – les charges d’exploitation

On retrouve ici le résultat de l’activité habituelle de l’entreprise. Seules les opérations courantes sont prises en compte.

- le résultat financier = les produits financiers – les charges financières

En cas d’endettement, l’entreprise se retrouve à payer des charges financières d’intérêts lourdes. Par conséquent, le résultat financier sera négatif.

À l’inverse, une entreprise avec des excédents de trésorerie qui rapportent, dégage des revenus qui apparaîtront dans ses produits financiers.

- le résultat exceptionnel = les produits exceptionnels – les charges exceptionnelles

En cédant une immobilisation corporelle comme un immeuble pour devenir locataire, par exemple, l’entreprise peut dégager une importante plus-value qui rendra bien meilleur non seulement son résultat exceptionnel, mais aussi le résultat de son exercice.

Toutefois, cela ne signifie pas obligatoirement que l’exploitation est rentable ou que la cession de l’immeuble est une bonne opération à long terme.

En retraçant en détail la formation du résultat de l’entreprise, on détermine, avec plus de précisions, l’appauvrissement ou l’enrichissement de cette dernière.

Ces résultats fournissent une vision claire et ordonnée de la performance financière de l’entreprise.

Savoir lire et interpréter les chiffres du compte de résultat est une compétence essentielle. Cela permet de repérer les tendances, de mettre en lumière les points forts et les faiblesses de l’entreprise. De plus, le calcul de ratios financiers tels que la marge bénéficiaire ou le taux de croissance des revenus offre des indicateurs précieux pour évaluer la performance globale de l’entreprise.

Utiliser le compte de résultat pour analyser les performances

En analysant, dans le détail, les performances de son entreprise, tout dirigeant peut identifier les sources de revenus les plus rentables, les coûts les plus importants et les secteurs dans lesquels des économies peuvent être réalisées. Le compte de résultat fait apparaitre plus clairement les postes qui consomment les ressources produites par l’entreprise.

Cette analyse permet d’aider à ajuster les opérations pour optimiser les bénéfices.

Utiliser le compte de résultat pour évaluer la rentabilité

En calculant le résultat net, le compte de résultat permet de déterminer si l’entreprise a généré des bénéfices ou subi des pertes au cours de l’exercice comptable. Ce résultat offre, en premier lieu, une indication cruciale de la santé financière de l’entreprise.

Mais il fournit également une base solide pour les rapports financiers et les communications avec les investisseurs, les prêteurs et tout autre tiers, renforçant ainsi la transparence et la crédibilité de l’entreprise.

Utiliser le compte de résultat pour aider à la prise de décision

Avec l’analyse des performances et l’évaluation de la rentabilité de l’entreprise, le compte de résultat fournit des informations essentielles aux dirigeants d’entreprise, aux investisseurs et aux parties prenantes pour prendre des décisions éclairées.

Le compte de résultat devient un outil clé dans l’élaboration de budgets et de prévisions financières, permettant à l’entreprise de planifier ses activités futures en fonction des performances passées.

Il devient alors plus évident, par exemple, de faire des choix tels que l’expansion, l’embauche de personnel supplémentaire ou la révision des stratégies de revenus.

3. Quelles différences entre le bilan et le compte de résultat ?

Le compte de résultat fait partie des comptes annuels de la comptabilité d’une entreprise, tout comme le bilan. Ce sont deux documents stars de la comptabilité. En général, on commence par prendre connaissance du compte de résultat. Puis, on lit le bilan.

Le compte de résultat mesure l’activité de l’entreprise pour en apprécier les performances. Quant au bilan, il mesure le patrimoine de l’entreprise pour en apprécier la situation patrimoniale.

Le bilan comptable récapitule le patrimoine d’une entreprise et son évolution depuis la création de cette dernière.

Le compte de résultat ne s’intéresse qu’à l’année qui vient de s’écouler.

Dans le compte de résultat, le résultat net de l’entreprise peut être positif ou négatif.

Dans le bilan, le résultat doit être à l’équilibre. Le total de l’actif doit être égal au total du passif.

Nous le précisons depuis le début de cet article, en calculant le résultat net, le compte de résultat précise si l’entreprise a réalisé des bénéfices ou des pertes et à combien se montent ces bénéfices ou ces pertes.

Le bilan, lui, fait état de la santé financière de l’entreprise. Il indique si l’entreprise est viable ou si elle risque le dépôt de bilan.

On relève également une différence formelle dans la structure de ces deux documents.

Le compte de résultat se présente sous la forme d’une liste, avec en première position les produits suivis des charges.

Le bilan se présente sous la forme d’un tableau avec deux colonnes, à gauche l’actif et à droite le passif.

Bien que différents dans leur approche de l’analyse de la santé financière d’une entreprise, ces deux états financiers sont complémentaires. Il est plus que recommandé de s’appuyer sur un bon compte de résultat et sur un bilan comptable sain pour garantir la pérennité de son entreprise.

En résumé, le compte de résultat est un outil fondamental pour évaluer la performance financière d’une entreprise. Il est essentiel de savoir comment l’analyser afin de prendre des décisions éclairées. En intégrant les informations cruciales qu’il fournit, tout dirigeant ou tout comptable d’entreprise peut contribuer de manière significative à la prospérité financière de son entreprise. Le compte de résultat est l’outil indispensable d’une gestion financière efficace.