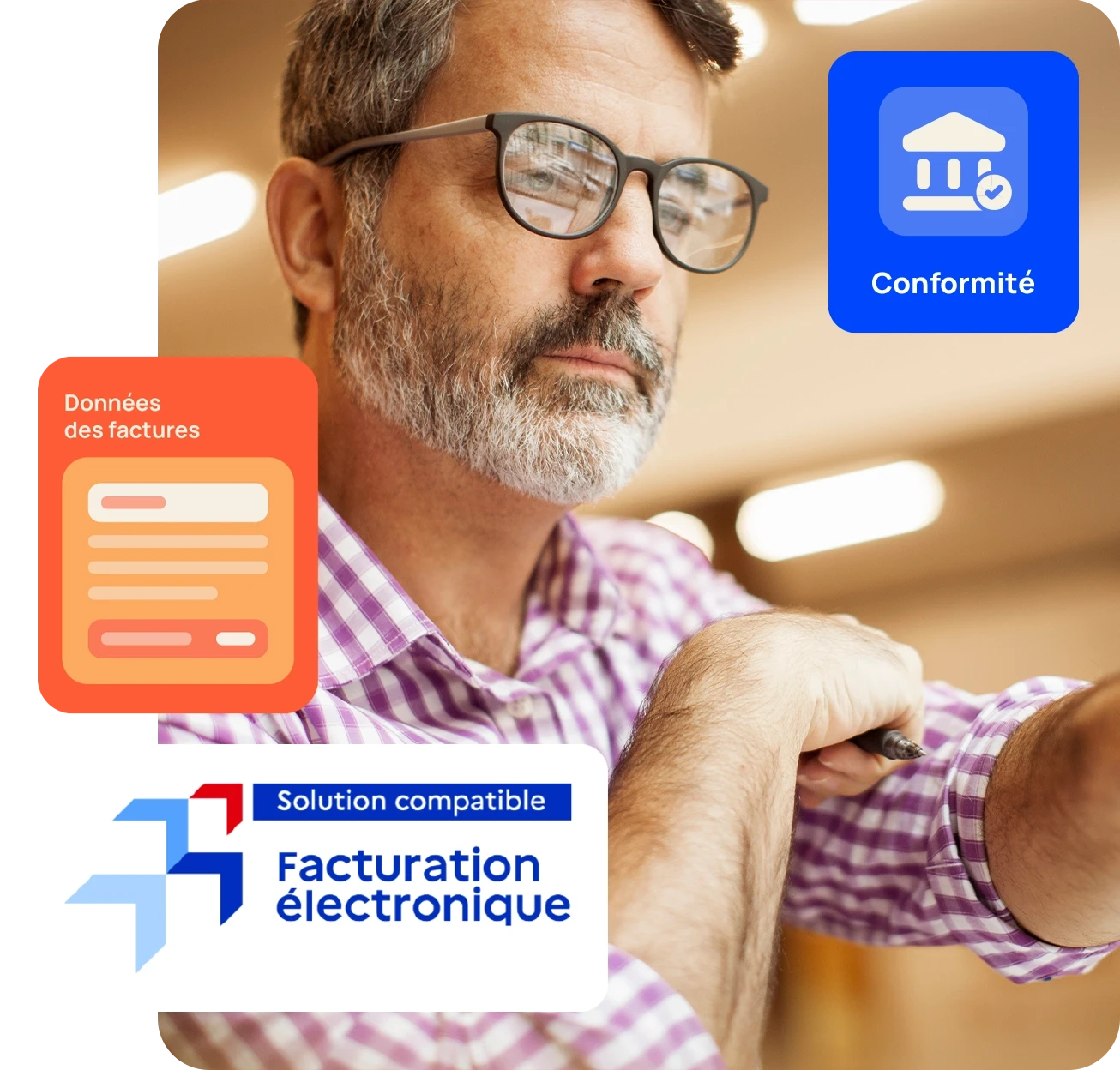

Une facture électronique est une facture créée, envoyée, reçue et conservée sous forme électronique dans les conditions légales en vigueur dans la loi de finances. Elle doit comporter les mêmes mentions obligatoires qu’une facture papier et doit également être archivée pendant 10 ans.

La facture électronique doit être enregistrée selon l’un des 3 formats de fichier suivant :

- le format Cross Industry Invoice (CII)

- le format Universal Business Language (UBL)

- le format Factur-X composé d’un fichier de données structurées au format XML et d’un fichier PDF

Pour être conforme aux décrets en vigueur, une facture électronique doit notamment répondre à ces critères :

- L’authenticité de son origine : garantir l’identité de son émetteur

- L’intégrité de son contenu : la facture ne doit pas pouvoir être modifiée

- Une bonne lisibilité : le fichier généré doit être lisible par tous

De plus, toutes les factures électroniques échangées devront également contenir les mentions légales habituelles, ainsi que 4 nouvelles mentions supplémentaires :

- le numéro SIREN du client

- la distinction entre les livraisons de biens et les prestations de services

- l’adresse de livraison des marchandises (si elle est différente de l’adresse du client)

- l’option « TVA d’après les débits » (lorsque le prestataire a opté pour le paiement de la taxe sur les débits)